Formaciones Bonificadas

Iberocardio es una empresa Organizadora de la Fundación Estatal para la Formación en el Empleo.

Como entidad organizadora podemos impartir la formación o contratarla con un centro o institución especializada si no reúne los medios suficientes para ello. Haciendo que su entidad pueda recibir la formación que necesita de cualquier experto o especialista.

Todas las empresas que tengan centros de trabajo en el territorio estatal, cualquiera que sea su tamaño o ubicación, que desarrollen formación para sus trabajadores, y que coticen por la contingencia de Formación Profesional a la Seguridad Social.

Las empresas disponen de un crédito para la formación de sus trabajadores mediante la aplicación de bonificaciones a la Seguridad Social. La formación financiada a través de estas ayudas – denominada formación programada por las empresas -abarca acciones formativas de las empresas y permisos individuales de formación, y su objetivo es responder a las necesidades específicas de formación planteadas por las empresas y sus trabajadores.

Todas las empresas que cotizan por Formación Profesional, independientemente de su tamaño y fecha de creación, disponen de un crédito para formación mínimo de 420 euros.

Hallarse al corriente en el cumplimiento de sus obligaciones tributarias y frente a la Seguridad Social.

Haber informado a la Representación Legal de los Trabajadores.

No hace falta desde Iberocardio gestionaremos todos los tramites de la formación. Solo preocupándose de elegir el curso, la fecha y el horario. El resto seremos nosotros los que asumamos el trabajo finalizando el mismo entregándole la documentación necesaria para proceder a la bonificación.

Si necesita mas información consulte las siguientes Preguntas frecuentes o póngase en contacto con nosotros.

¿Qué son las bonificaciones en concepto de formación?

Las empresas disponen de un crédito para la formación de sus trabajadores mediante la aplicación de bonificaciones a la Seguridad Social. La formación financiada a través de estas ayudas – denominada formación programada por las empresas -abarca acciones formativas de las empresas y permisos individuales de formación, y su objetivo es responder a las necesidades específicas de formación planteadas por las empresas y sus trabajadores.

¿Cómo calculo el crédito disponible para mi empresa?

El crédito disponible para las empresas durante el presente ejercicio se calcula a partir de dos datos: lo cotizado por la empresa en concepto de Formación Profesional en el año anterior y el tamaño de su plantilla, que determinará el porcentaje del importe cotizado al cual tiene derecho la empresa:

Empresas de 1 a 9 trabajadores: 100%.

De 10 a 49 trabajadores: 75%.

De 50 a 249 trabajadores: 60%.

De 250 o más trabajadores: 50%.

Puede calcular el crédito en el simulador disponible en: https://empresas.fundae.es/Lanzadera

Es necesario saber Cuota de formación Profesional.

SI quiere más información consultenos.

¿Existe un crédito mínimo al cual tiene derecho la empresa?

Todas las empresas que cotizan por Formación Profesional, independientemente de su tamaño y fecha de creación, disponen de un crédito para formación mínimo de 420 euros.

¿Cómo se calcula el crédito en el caso de empresas de nueva creación?

Si la empresa ha sido creada en el año en curso, el crédito resultará de multiplicar el número de trabajadores (de acuerdo con el primer boletín de cotización a la Seguridad Social) por 65 €.

Si la empresa fue creada en el año anterior (y por tanto no cotizó la totalidad de los meses del ejercicio), se aplicará también esta fórmula para el cálculo del crédito si el importe resultante le es más favorable que el que resulta aplicando el procedimiento general.

¿Influye en el crédito la apertura de nuevos centros de trabajo?

En el caso de apertura de nuevos centros de trabajo en el año en curso, el importe del crédito inicial que tenga la empresa se incrementará con el resultado de multiplicar el número de trabajadores nuevos incorporados al centro (de acuerdo con el primer boletín de cotización a la Seguridad Social) por 65 euros.

¿Qué ocurre con el crédito en el caso de verse afectada la empresa en ese año o en el anterior por un proceso de fusión, escisión o transformación societaria?

Esta información se cumplimentará en los datos de la empresa afectada a través de la aplicación telemática en la pestaña de observaciones, para que desde la Fundación se gestione el cambio societario, para lo cual se tendrá en cuenta la cuota de formación profesional informada por la TGSS y se aplicará el porcentaje que corresponda conforme a la plantilla de la empresa resultante.

¿Qué ocurre en caso de aplazamiento en los Seguros Sociales?

La cuota de formación se corresponde con los ingresos efectivamente realizados de enero a diciembre del año anterior; por tanto, la reducción de ingresos en un ejercicio minorará el crédito asignado a la empresa para el ejercicio siguiente.

¿Existe algún límite en la utilización del crédito?

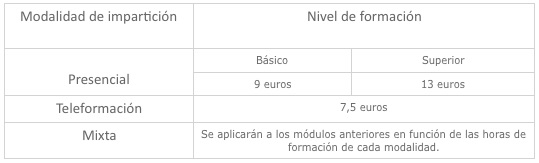

Para todas las empresas existe un máximo financiable del coste de las acciones formativas y que dependerá de la modalidad de impartición (presencial, teleformación, mixta), así como, en el caso de la modalidad presencial, del nivel de formación.

Este coste es calculado automáticamente por la aplicación al introducir las características del curso.

Este límite por grupo se calcula en base a los siguientes módulos:

El coste máximo financiable de las acciones formativas será el resultado de multiplicar el módulo económico correspondiente por el número de horas del curso y por el número de alumnos.

¿El crédito cubre el total de los costes de formación o la empresa tiene que hacer alguna aportación?

Las empresas cuya plantilla sea superior a 5 trabajadores están obligadas a participar en la financiación de los costes de formación de su plan de formación anual (es decir, de la totalidad de los cursos que realice y comunique en la aplicación telemática). Esta aportación se denomina cofinanciación.

¿Cómo se calcula la aportación (cofinanciación) que debe realizar la empresa?

La cofinanciación privada varía en función de la plantilla:

de 6-9 trabajadores 5%

de 10-49 trabajadores 10%

de 50-249 trabajadores 20%

de más de 250 trabajadores 40%

Las empresas de 1 a 5 trabajadores quedan exentas de cofinanciar con sus propios recursos la formación.

La fórmula para el cálculo de la cofinanciación es la siguiente:

Cofinanciación = (coste total admitido de la formación – bonificación aplicada) + coste salarial de los trabajadores formados en jornada laboral.

Nosotros nos encargamos de informarle sobre el estado de cumplimiento de este requisito.

¿Puede acumularse el crédito de un ejercicio a los siguientes?

Las empresas de menos de 50 trabajadores pueden reservar el crédito de formación no dispuesto en un ejercicio, y acumularlo en los dos ejercicios siguientes. Dicha voluntad se deberá comunicar a través de la aplicación telemática (en el menú Empresa, apartado Características) hasta el 30 de junio. A partir de esa fecha, esta información no podrá ser modificada.

Nosotros le hacemos la gestión sin cargo alguno.

¿Qué empresas pueden acceder a las ayudas para formación mediante el sistema de bonificaciones?

Todas las empresas que tengan centros de trabajo en el territorio estatal, cualquiera que sea su tamaño o ubicación, que desarrollen formación para sus trabajadores, y que coticen por la contingencia de Formación Profesional a la Seguridad Social.

¿Pueden participar las entidades públicas en la formación programada por las empresas?

Las entidades públicas que no estén incluidas en el ámbito de aplicación de los Acuerdos de Formación en las Administraciones Públicas pueden participar en la formación programada por las empresas, aunque previamente deberán comunicarlo a la Fundación para que realice las comprobaciones necesarias.

¿Las empresas exentas de pagar la cuota empresarial – por ejemplo, por ser todos sus trabajadores discapacitados – pueden participar en el sistema de bonificaciones?

El hecho de que los centros gocen de dicha exención en el pago de las cuotas empresariales a la Seguridad Social, no significa que estén excluidos de las bonificaciones para la formación de sus trabajadores, antes al contrario pueden resultar beneficiarias de las mismas y disponer de su crédito correspondiente

¿Qué ocurre si un trabajador cambia de empresa en el transcurso de la formación? ¿Cuál de las empresas se bonificaría?

La empresa que debe constar en la finalización y se debe aplicar la bonificación es aquella a la que pertenecía el trabajador en la fecha de inicio del grupo formativo, salvo que el cambio de empresa sea debido a una operación de cambio estructural (fusión, transformación societaria,…).

¿Qué hay que hacer si se produce un cambio estructural en una empresa bonificada?

Si la empresa se ha visto afectada – durante el ejercicio o en el ejercicio anterior) por un proceso de fusión, absorción o transformación societaria, deberá comunicar a la Fundación dicha circunstancia a través de la aplicación telemática (menú Empresa – Apartado Observaciones).

Si no se comunican estas circunstancias durante el ejercicio, recibirán una comprobación de las bonificaciones aplicadas No Conforme, debiendo acreditar el proceso en la fase de alegaciones con la siguiente documentación: escrituras públicas, inscripción en el registro y copia de la tarjeta fiscal.

¿Debo remitir documentación de los cambios societarios, fusiones o escisiones?

Si los cambios están inscritos en el Registro Mercantil Central (RMC), no es necesario remitir documentación. Si no están obligados a inscribirse en el RMC deberán acreditarlo documentalmente.

En el caso de subrogaciones de trabajadores se exige acreditación documental del traspaso de trabajadores y mantenimiento de condiciones laborales (antigüedad):

TC2 del último mes de cotización en la empresa antecesora.

TC2 del primer mes de cotización en la empresa sucesora.

Cabeceras de nóminas.

Copia de toda aquella documentación a la que haya dado lugar dicha operación.

Una vez el proceso haya sido acreditado, se procederá a actualizar los datos relativos a cuota, plantilla, formación, etc. así como a regularizar las incidencias de vida laboral que pudieran haberse producido.

¿Puede bonificarse una empresa que tiene presentado un concurso de acreedores?

Si la declaración de concurso se basa en el incumplimiento generalizado del pago de sus obligaciones tributarias y de las cuotas de la Seguridad Social o, declarado el concurso, se constata el incumplimiento de dichas obligaciones, la empresa no podrá bonificarse hasta que acreditase estar al corriente en los citados pagos.

Si la empresa atiende dichos pagos, deberá acudir a la Tesorería General de la Seguridad Social para garantizar la aplicación de la bonificación.

¿Qué hay que hacer si se produce un cambio de representante legal de la empresa?

Si se produce un cambio de representante legal de la empresa, la empresa puede dar de alta el nuevo administrador y dar de baja al antiguo en el menú “Usuarios” de la aplicación.

Si dicho cambio afecta al certificado digital con el que la empresa solicitó el alta en la aplicación, deberá indicarse en el apartado “Observaciones” del menú “Empresa” el Registro Mercantil donde figure la inscripción y solicitar el acceso a los datos.

Para acreditar dicho cambio, deberá remitirse a la Fundación el documento “Modelo de solicitud de expedición de certificado electrónicos” de la Agencia Tributaria de la nueva firma de persona jurídica, en el cual figuran los datos de la empresa y del nuevo representante legal.

¿Qué hay que hacer si se modifica el domicilio de la empresa?

El cambio de domicilio debe ser comunicado a través de la aplicación, en el apartado “Observaciones” del menú “Empresa”, indicando el Registro Mercantil donde figure la inscripción.

¿Qué se considera grupo de empresas?

A efectos de la formación programada por las empresas, se entiende como grupo de empresas aquellas que consoliden balances, tengan una dirección efectiva común o estén formados por filiales de una misma matriz.

Cualquiera de las empresas del grupo podrá organizar la formación del grupo e impartirla con medios propios o recurriendo a su contratación.

¿Qué se considera una red empresarial?

Una red empresarial es aquella formada por empresas que están vinculadas por un vínculo contractual de concesión, franquicia, distribución exclusiva o selectiva.

Las empresas que formen parte de una red empresarial podrán desarrollar acciones formativas utilizando para su impartición medios propios o bien recurriendo a su contratación.

¿Qué documentos hay que presentar para acreditar una red empresarial?

En principio, no debe aportarse documentación acreditativa. En el caso de ser requerida, en función del tipo de vínculo, se aportará el contrato que lo acredite.

¿Qué trabajadores son destinatarios de la formación programada por las empresas?

Todos los trabajadores asalariados que prestan servicios en empresas privadas – o entidades públicas no incluidas en el ámbito de aplicación de los acuerdos de formación en las Administraciones públicas – y cotizan a la Seguridad Social en concepto de Formación Profesional, así como los trabajadores que se encuentran en las siguientes situaciones:

Trabajadores fijos discontinuos en los períodos de no ocupación.

Trabajadores que acceden a situación de desempleo cuando se encuentran realizando formación.

Trabajadores acogidos a regulación de empleo en sus períodos de suspensión de empleo por expediente autorizado.

Trabajadores afectados por medidas temporales de suspensión de contrato por causas económicas, técnicas, organizativas o de producción, en sus períodos de suspensión de empleo

Cuando los participantes se encuentran acogidos a medidas temporales de suspensión empleo ¿debo remitir alguna documentación?

En el caso de comunicar formación correspondiente al período de suspensión de empleo, se debe remitir a la Fundación copia de la resolución correspondiente y listado de los trabajadores afectados (tanto en papel como en soporte informático).

¿Pueden participar en la formación programada por las empresas los trabajadores asimilados a cuenta ajena?

El requisito determinante para resultar destinatario de la formación programada por las empresas es tener la condición de trabajador asalariado (siendo éstos los que reúnen los requisitos del artículo 1.1 del Estatuto de los Trabajadores), teniendo en cuenta la naturaleza jurídica de la empresa y si la misma cotiza o no por formación profesional.

¿Existe algún coste para los trabajadores que participan en cursos bonificados?

No, las empresas deben garantizar que la formación por la cual se bonifican es gratuita para los trabajadores que participan en la misma.

¿Pueden los trabajadores autónomos bonificarse por la formación que realicen?

Dado que no cotizan en concepto de Formación Profesional, los trabajadores autónomos no disponen de crédito para participar en la formación programada por las empresas. No obstante, pueden acceder a los cursos financiados a través de la Formación de Oferta.

¿Puede un trabajador con baja por enfermedad participar en un curso?

Sí, siempre que la formación sea compatible con la enfermedad, y en todo caso, con autorización médica.

¿Pueden participar l0s trabajadores que se encuentran disfrutando de un permiso de maternidad o paternidad?

Sí.

En el caso de que se trate de un permiso de maternidad, deben disponer de autorización médica para ello.

¿Pueden participar los trabajadores en situación de excedencia?

Durante las excedencias por cuidado de hijos o familiares, o por ocupar un cargo público, pueden participar en formación durante el primer año.

Durante la excedencia voluntaria no pueden participar en la formación que imparta la empresa.

¿Pueden participar en la formación trabajadores que se encuentran disfrutando de su período vacacional?

Sí, dado que continúan comprendidos en el campo de aplicación del régimen en el que están encuadrados.

¿Pueden las empleadas del hogar acceder a estas ayudas?

No, el colectivo de empleadas del hogar no cotiza por desempleo ni por formación profesional, razón por la cual no tiene acceso a las ayudas que se derivan de dichas cotizaciones.

¿Qué colectivos de trabajadores tienen prioridad en la formación financiada a través del Sistema de Bonificaciones?

Los trabajadores considerados prioritarios en las acciones formativas financiadas a través del sistema de bonificaciones son:

Trabajadores de pequeñas y medianas empresas.

Mujeres.

Mayores de 45 años.

Trabajadores de baja cualificación.

Personas con discapacidad.

Víctimas del terrorismo y de viloencia de género.

¿Existe alguna obligación de participación de colectivos de trabajadores prioritarios en la formación?

Las empresas que no tengan consideración de pymes deben de respetar que el porcentaje de participación de estos colectivos en su plan anual de formación (es decir, la totalidad de las acciones formativas realizadas en el ejercicio) sea, al menos, igual al que representan en su plantilla.

La empresa debe indicar en la aplicación el número de trabajadores (no de participantes), promedio del año anterior pertenecientes a colectivos prioritarios.

Ejemplo: Una empresa tiene 160 trabajadores de los cuales, 40 son colectivos prioritarios (25%). Si realizan formación 60 trabajadores en total, deberán asistir, al menos, 15 trabajadores de colectivos prioritarios (25%).

Cuando me puedo bonificar

¿Cuándo se puede bonificar la empresa los gastos de la acción formativa?

Las bonificaciones en las cotizaciones de la Seguridad Social podrán aplicarse a partir de la comunicación de finalización de la formación y, en todo caso, con anterioridad a la fecha en que finaliza el plazo de presentación del boletín de cotización correspondiente al mes de diciembre del mismo ejercicio económico.

¿Qué requisitos debe cumplir la empresa para aplicar las bonificaciones?

Hallarse al corriente en el cumplimiento de sus obligaciones tributarias y frente a la Seguridad Social.

Haber informado a la Representación Legal de los Trabajadores.

El resto de tramites nos encargamos nosotros:

Haber comunicado el inicio de la formación.

Haber realizado la formación.

Haber comunicado la finalización de la formación.

¿Cómo se aplican las bonificaciones?

A través del sistema de Liquidación Directa se aplicarán las bonificaciones por formación (código 763 – clave del fichero FAN CA80: bonificación formación continua).

En caso de que la liquidación de cuotas resulte a favor del usuario, la mera presentación de los documentos de cotización se considerará Solicitud de Saldo Acreedor y la TGSS tramitará la devolución del importe correspondiente.

¿Qué ocurre si no se bonifican de las cantidades correspondientes a su crédito en el ejercicio anual?

Si no se bonifica en el ejercicio presupuestario, la empresa no podrá bonificarse posteriormente por la formación impartida dentro de dicho ejercicio económico.

¿Cuál es la bonificación máxima que puede aplicarse la empresa?

La bonificación aplicable por la empresa no podrá superar, en ningún caso, el importe menor de los siguientes:

Crédito disponible.

Total de los costes del grupo (directos + indirectos + (en su caso) costes de organización)

Importe máximo financiable = (módulo económico máximo x horas de impartición x número de participantes) + (en su caso) costes de organización.

¿Puedo aplicarme las bonificaciones en otros pagos de la Seguridad Social?

Las bonificaciones por formación continua sólo podrán deducirse en las liquidaciones normales, quedando excluidos los pagos que se hayan podido realizar por otros conceptos (ej. apremios, ejecución de sentencias, etc.).